咨询热线

0898-08980898传真:0000-0000-000

【前瞻分析】2025年中国口腔种植市场需求及消费者画像分析

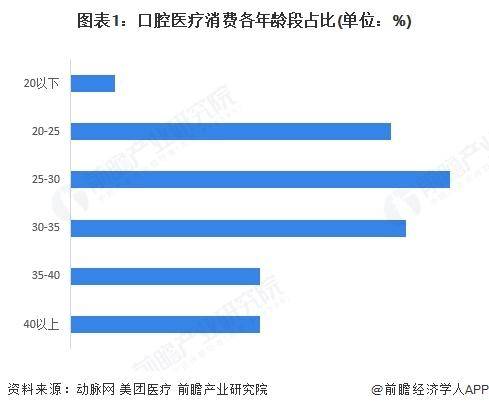

动脉网联合美团医疗发布的《2023口腔医疗服务洞察报告》显示,20到35岁的年轻人是口腔医疗消费的核心人群,占比超过70%。口腔消费人群在逐年提升中,年轻一代的口腔健康意识不断增强。年轻一代因“颜值经济”影响,重视牙齿外观。同时,便捷的健康知识获取渠道使他们深知口腔与全身健康关联,从被动治疗转向日常保健和预防,经济稳定下,年轻人消费能力增强,愿意为口腔健康付费。

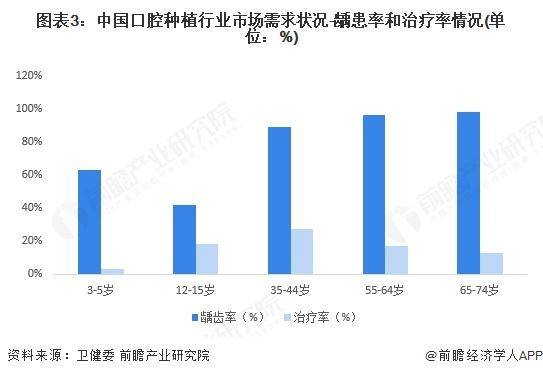

国内口腔医疗器械市场正处于快速发展的阶段,随着人民收入水平的提高、口腔保健意识的增强以及口腔修复技术的发展,行业潜在市场空间较大。我国每10年左右开展一次全国口腔健康流行病学调查,根据最新一次卫健委的《第四次中国口腔健康流行病学调查报告》显示,目前我国各个年龄段的口腔医疗渗透率整体偏低,治疗率随年龄段上升而下降。

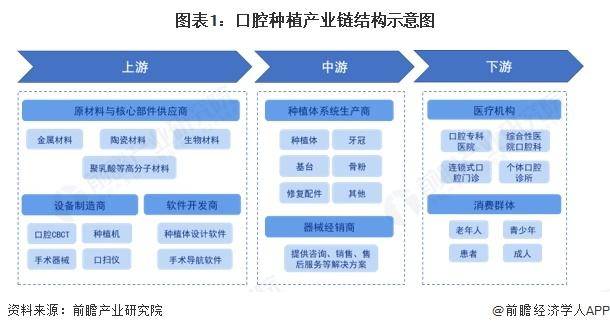

从产业链结构来看,口腔种植产业链上游主要包括原材料与核心部件供应商、设备制造商以及软件开发商。其中原材料主要包括金属材料,如提供钛及钛合金的厂商,这是种植体的主要材料,因其具有良好的生物相容性和机械性能;还有陶瓷材料供应商,如生产氧化锆、生物玻璃陶瓷等的厂商,这些材料常用于制作牙冠等修复体;此外,提供其他生物降解材料、聚乳酸等高分子材料的供应商。产业链中游包括口腔种植细分产品生产商和器械经销商,生产产品如种植体、基台、修复配件等;器械经销商连接生产商和下游医疗机构,负责将种植体、修复材料以及相关设备、器械等销售给各类口腔医疗机构。产业链下游口腔医疗机构提供口腔种植服务,终端患者是口腔种植产品的最终使用者。

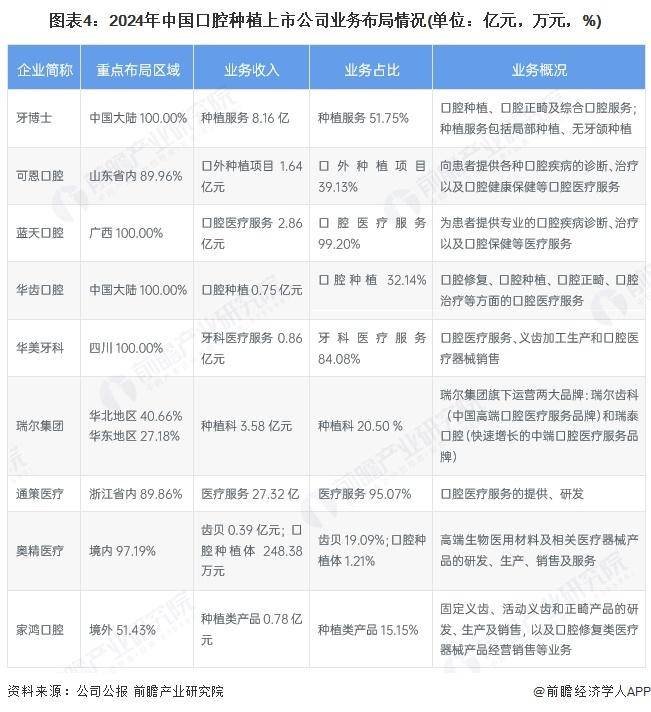

在行业相关上市公司中,从区域布局来看,除家鸿口腔的业务主要布局境外,其余的口腔种植代表性上市企业均在境内开展相关业务,并且各企业有较强的低地域属性。例如,可恩口腔主要在山东省内开展业务,蓝天口腔100%布局广西,华美牙科100%布局四川,通策医疗的业务主要开展在浙江省内。从业务营收来看,通策医疗、牙博士、瑞尔集团在种植业务上营收较高。

图表4:2024年中国口腔种植上市公司业务布局情况(单位:亿元,万元,%)

更多本行业研究分析详见前瞻产业研究院《中国口腔种植体(人工牙根)行业发展前景预测与投资战略规划分析报告》